令和2年 公認会計士試験 論文式試験解答 租税法

令和2年 公認会計士試験 論文式試験解答 租税法

※ご覧になりたい科目をクリックしてください

なお、この解答はクレアール会計士講座が独自に作成したものになります。

租税法

第1問

問題1

問1

A社が平成28事業年度において損金の額に算入した土地甲の譲渡利益額3,000万円は,譲受法人B社が再譲渡したため,A社の令和元事業年度の所得の金額の計算上,益金の額に算入する(法人税法61条の13第1項2項)。

問2

B社の令和元事業年度の所得の金額の計算上,C社に譲渡した土地甲の譲渡収入1億2,000万円は益金の額に算入され,土地甲の帳簿価額8,000万円は損金の額に算入される(法人税法22条2項3項一号)。

問3

A社が納付した課徴金150万円は,私的独占の禁止及び公正取引の確保に関する法律に規定する課徴金であることから,A社の令和元事業年度の所得の金額の計算上,損金の額に算入しない(法人税法55条4項三号)。

問4

A社の令和元事業年度の所得の金額の計算上,絵画の時価1,000万円が益金の額に算入され,100万円が損金の額に算入される法人税法22条2項3項一号,22条の2第4項。また,絵画の時価との差額700万円は役員賞与に該当し,損金の額に算入されない(同法34条1項4項)。

問5

Qに対する役員賞与に係る源泉徴収税額は,役員賞与の支払の確定した日から1年を経過した日までに支払が確定されないことから,C社は当該徴収税額を徴収し,納付しなければならない(所得税法183条1項2項)。

問題2

- ① 〇

- 法人税法64条の2第1項3項

- ② ×

- Eらが行う演劇は,特定役務の提供に該当することから,納税義務者はC社である(消費税法2条1項八号の二,八号の五,4条1項,5条1項。

- ③ 〇

- 所得税法9条1項十五号

- ④ ×

- Fが限定承認した場合には,相続財産は時価で譲渡があったものとみなされるため,単純承認した場合と所得税額が異なる(所得税法59条1項一号)。

第2問

問題1

問1

問2

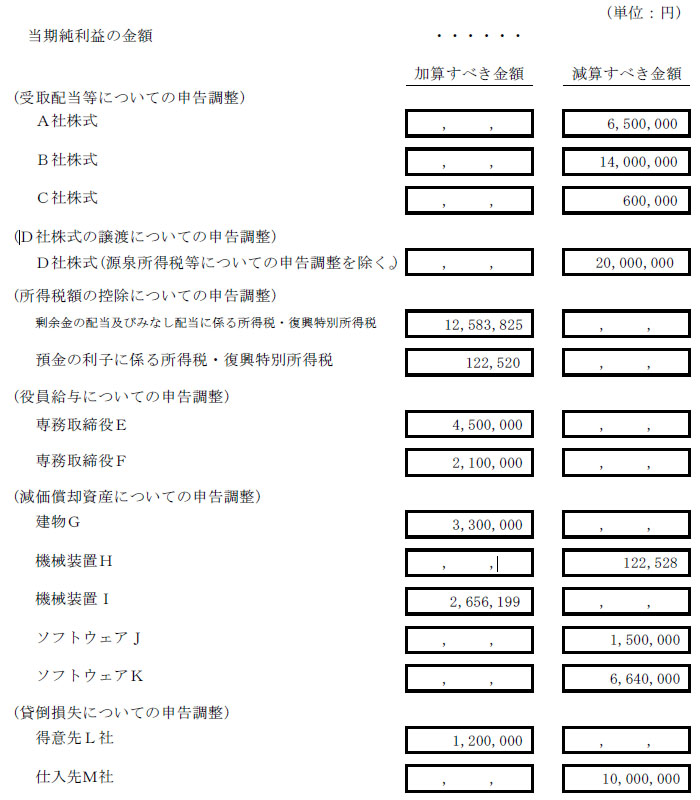

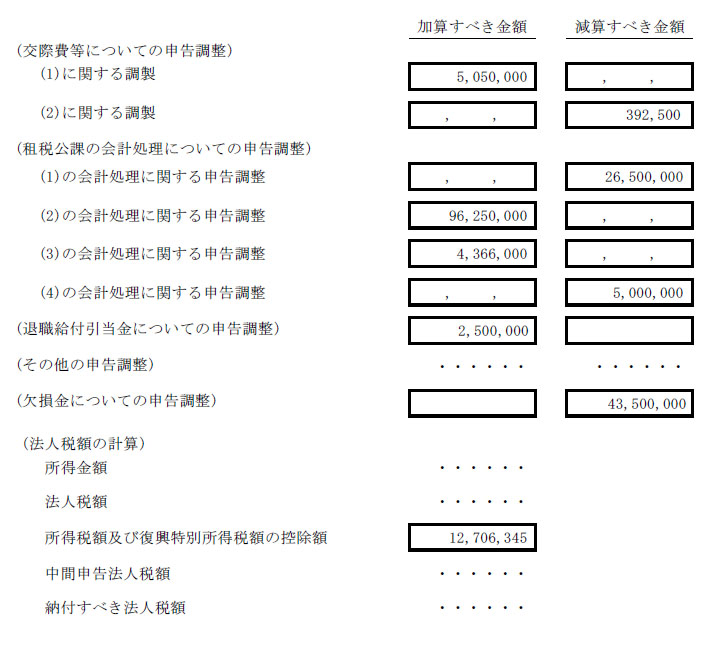

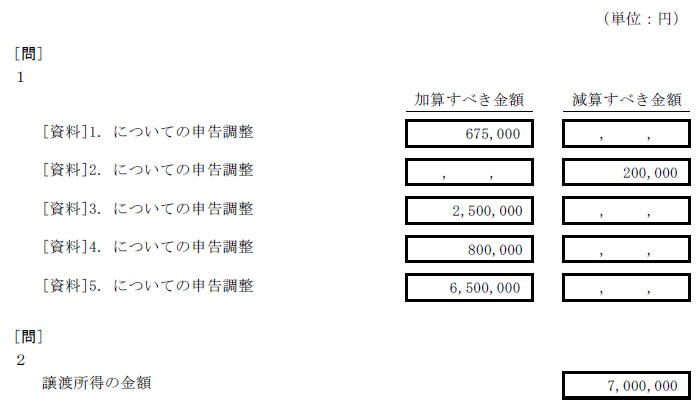

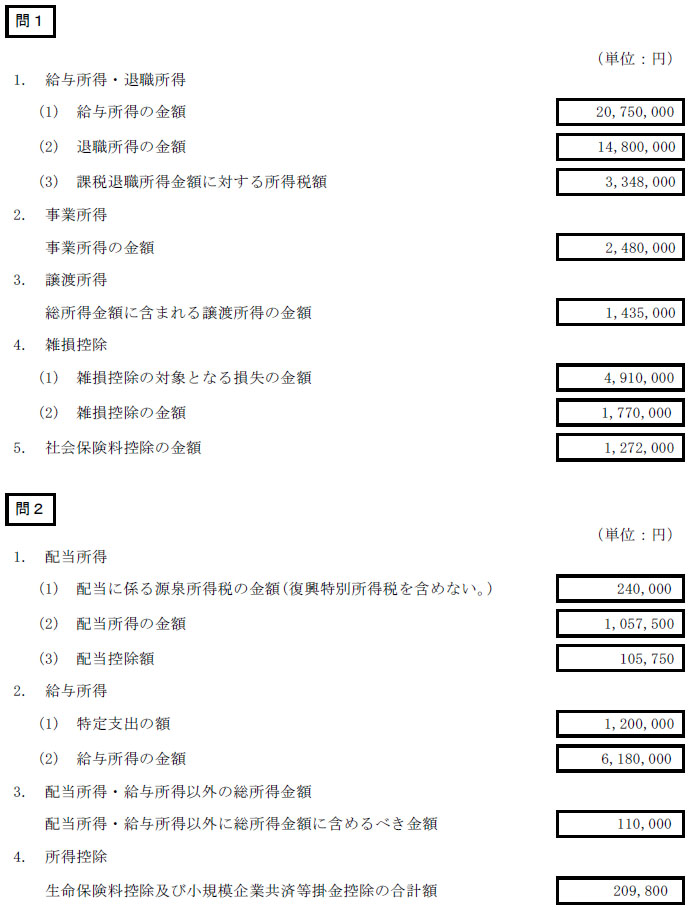

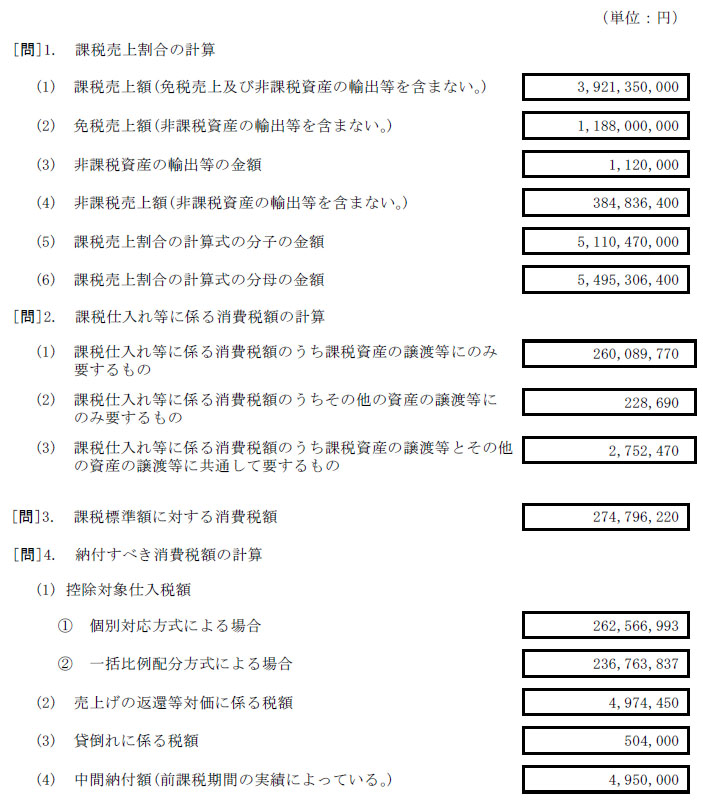

問題2

問題3

上記解答について

※上記解答はクレアール会計士講座が独自に作成したものであり、「公認会計士・監査審査会」が公式に発表したものではございません。ご理解のうえ、ご利用下さい。