令和4年 公認会計士試験 論文式試験解答 租税法

令和4年 公認会計士試験 論文式試験解答 租税法

※ご覧になりたい科目をクリックしてください

なお、この解答はクレアール会計士講座が独自に作成したものになります。

租税法

第1問

問題1

問1

B社からA社に対する重機の無償による譲渡に係る収益の額は,当該重機の時価相当額の600万円であり,B社の令和3事業年度の法人税の所得の金額の計算上,益金の額に算入する(法人税法22条2項,22条の2第1項,4項)。

問2

A社とB社との間で締結された信託契約に基づく信託は,法人課税信託に該当する(法人税法2条二十九号の二イ)。したがって,当該法人課税信託の受託者であるB社において,信託財産に帰せられる収益及び費用は,B社の固有資産等とは別の者とみなして(区分して),法人税の所得の金額の計算上,益金の額及び損金の額に算入する(同法4条の6)。

問3

500万円の債務の免除は,居住者であるPが,資力を喪失して債務を弁済することが著しく困難となったため,A社から受けたものである。したがって,当該債務の免除により受ける経済的な利益の価額である500万円は,Pの各種所得の金額の計算上,総収入金額に算入しない(所得税法44条の2第1項)。

問4

A社がC社から売掛金550万円を領収することができなかったのは,更生計画認可の決定により債権の切捨てがあったためである。したがって,A社の令和3課税期間の課税標準額に対する消費税額から,当該売掛金に係る消費税額39万円(=550万円×7.8/110)を控除する(消費税法39条1項)。

問題2

- ① ×

- マンション屋上の使用の対価として受領した金員について,Kに法人税の納税義務は生じる。

法人税法2条八号,十三号,3条,4条1項 - ② ×

- A社がC社から受領した金銭配当の額で,益金不算入の対象となるものに係る外国源泉税等の額は,A社の令和3事業年度の損金の額に算入されない。

法人税法39条の2 - ③ ×

- Rが特定譲渡制限付株式を付与されたことによりRの給与所得として課税された金額は,B社の令和3事業年度の所得の金額の計算上,役員給与として損金の額に算入されない。

法人税法34条1項二号,54条1項一号 - ④ ×

- Pの令和3年分の所得税額の計算上,電気陶器窯の滅失直前の帳簿価額相当額については,事業所得に係る必要経費に算入される。

所得税法51条1項 - ⑤ 〇

- 消費税法4条5項一号,28条1項,3項一号

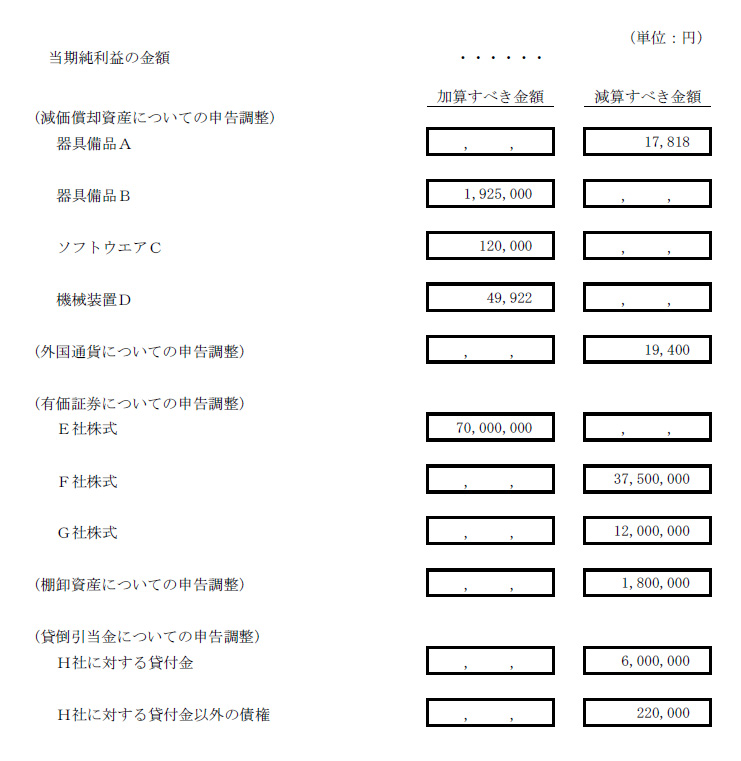

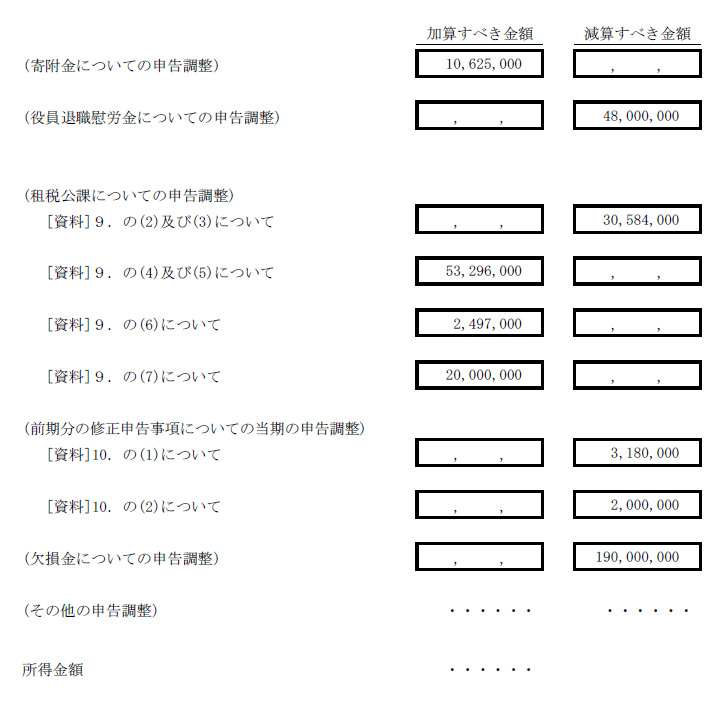

第2問

問題1

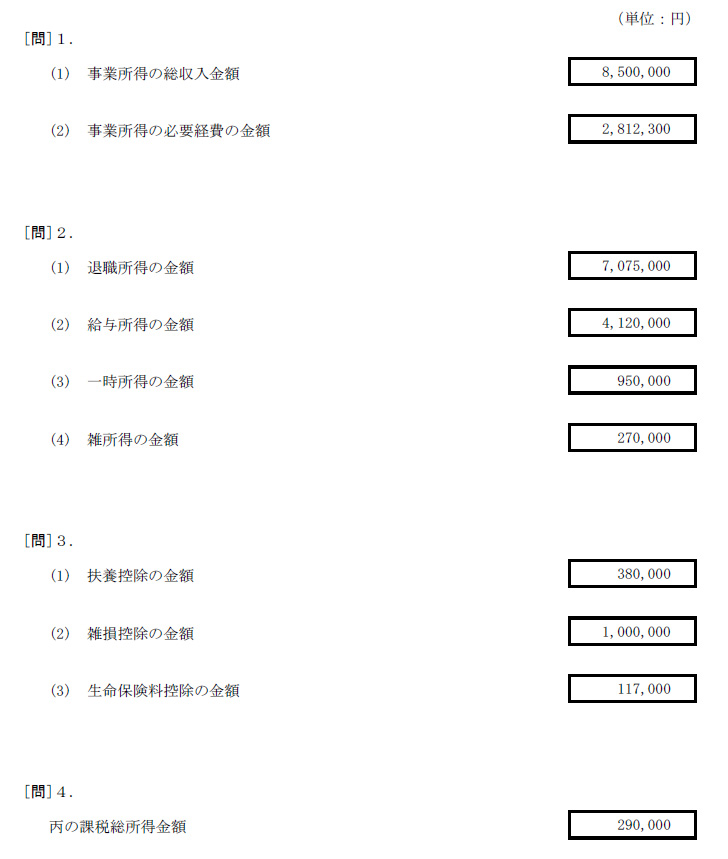

問題2

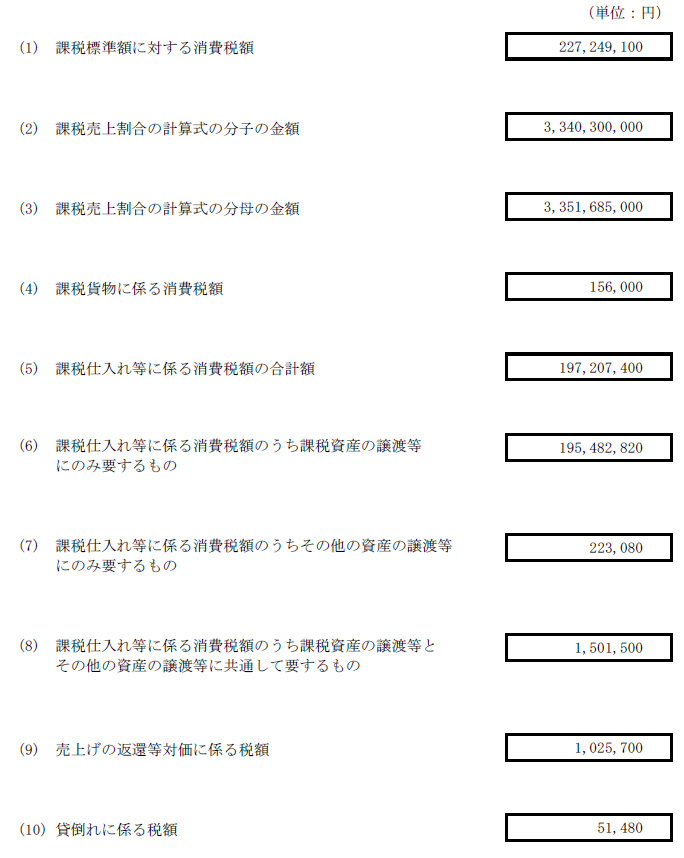

問題3

上記解答について

※上記解答はクレアール会計士講座が独自に作成したものであり、「公認会計士・監査審査会」が公式に発表したものではございません。ご理解のうえ、ご利用下さい。