平成27年 公認会計士試験 論文式試験解答 租税法

平成27年 公認会計士試験 論文式試験解答 租税法

※ご覧になりたい科目をクリックしてください

租税法

第1問

問題1

問1

A社がB社に譲渡した甲土地は譲渡損益調整資産に該当するので、譲渡益相当額が損金算入されている(法人税法61条の13第1項)。取引①では甲土地をB社からC社に譲渡しているため、A社において損金算入した譲渡益相当額が益金算入される(法人税法61条の13第2項)。なお、B社においてはC社への譲渡額と取得価額が同額のため、課税所得は生じない。

問2

取引②による現金の贈与について、B社においては寄附金の額に該当する(法人税法37条⑦)。B社及びC社はそれぞれA社による完全支配関係があることから、B社における寄附金の全額が損金不算入となる(法人税法37条2項)。

問3

取引③による乙土地の贈与は、居住者個人が法人に贈与していることから譲渡時の乙土地の価額6,000万円で譲渡したものとみなされる(所得税法59条1項)。また、乙土地はPの父Qが購入したものであるが、Pが相続により引き継いでいることから、購入時の時価相当額3,000万円が取引③における譲渡所得金額計算上の取得費となる(所得税法60条①)。

問4

取引④による特許権使用料について、貸付けの相手方であるD社は非居住者ではなく外国法人であるものの、これを非居住者と捉えたならば、取引④は輸出免税取引に該当する(消費税法7条)。そのため,取引④による特許権使用料には日本の消費税は課税されない。

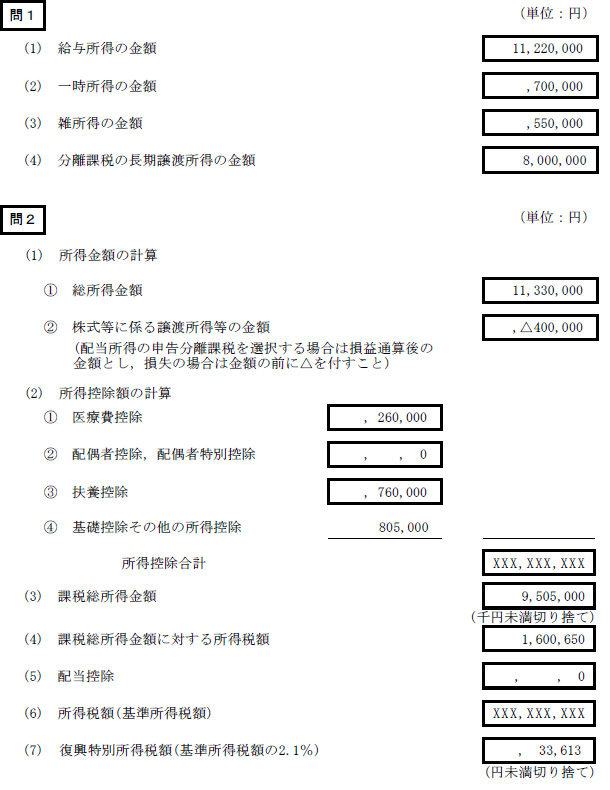

問題2

- ① ○

- 法人税法39条の2

- ② ○

- 消費税法6条

- ③ ×

- 法律で禁止されている取引であっても、当該取引は資産の譲渡等に該当(消費税法2条1項八号)し、非課税(消費税法6条)に該当しないことから、課税資産の譲渡等に該当し(消費税法2条1項九号)、消費税が課税される。

- ④ ×

- みなし配当の基因となる事由により交付を受けた金銭等の額の合計額が交付した法人の資本金等の額のうちその法人の株式等に対応する部分の金額を超える部分の金額は配当等の額とみなされる(法人税法24条)。

- ⑤ ×

- Pから贈与は非課税(所得税法9条1項十六号)、それ以外の所得は38万円以下のため、QはPの扶養親族であり(所得税法2条1項三十四号)、年齢が17歳なので控除対象扶養親族に該当する(所得税法2条1項三十四の二号)

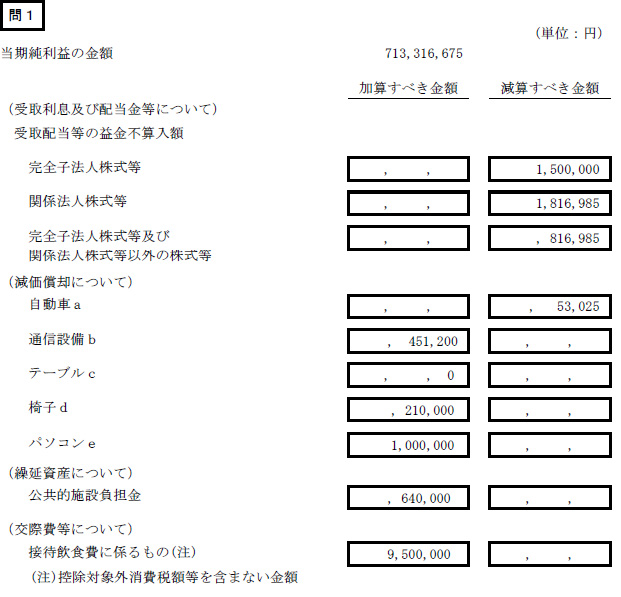

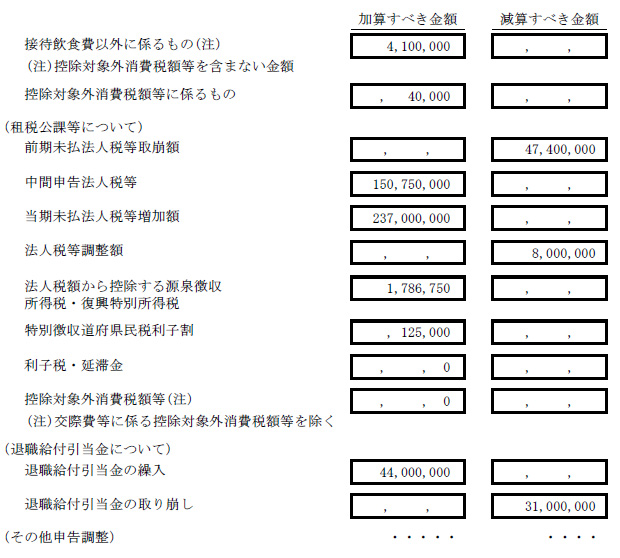

第2問

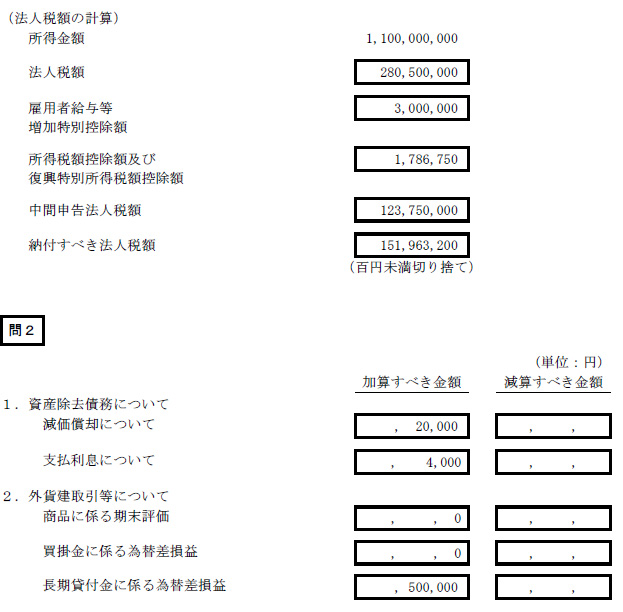

問題1

問題2

問題3

上記解答について

※上記解答は独自に作成されたものであり、「公認会計士・監査審査会」が公式に発表したものではございません。ご理解のうえ、ご利用下さい。