平成29年 公認会計士試験 論文式試験解答 租税法

平成29年 公認会計士試験 論文式試験解答 租税法

※ご覧になりたい科目をクリックしてください

なお、この解答はクレアール会計士講座が独自に作成したものになります。

租税法

第1問

問題1

問1

A社が貸倒引当金勘定に繰り入れた金額は、見積もり計上による債務未確定な費用であり、また、A社は資本金の額が1億円超の内国普通法人であるため、経過措置により段階的に縮減される一括貸倒引当金繰入限度額の範囲内の金額を除き、A社の平成26事業年度の法人税の確定申告上、損金の額に算入しない(法法22③二、52①一イ、②。

問2

B社によるC社の株式の配当は、内国法人との間に完全支配関係がある内国普通法人に対して行う現物分配として適格現物分配に該当するため、C社株式を適格現物分配の直前の帳簿価額により譲渡したものとして、B社の平成27事業年度の法人税の確定申告上、所得の金額を計算する(法法2十二の七の六、十二の十五、62の5③)。

問3

本問の吸収合併は、完全支配関係がある法人間での無対価合併として適格合併に該当するため、それによるB社からA社への資産等の移転は、適格合併に係る最後事業年度終了の時の帳簿価額による引継ぎをしたものとして、B社の平成27事業年度の法人税の確定申告上、所得の金額を計算する(法法2十二の七の六、十二の八イ、62の2①)。

問4

Pの所有財産のうち上場株式は、国外転出をする居住者が所有する1億円以上の有価証券であるため、国外転出時に、その時における価額に相当する金額(時価3億円)で譲渡があったものとみなし、取得費は取得価額の4,000万円として、譲渡所得の金額を計算する(所法33③、38①、60の2①一、⑤)。

問題2

- ① ×

- 法人税法66条2項、6項2号イ

各事業年度終了の時において資本金の額が5億円以上である法人との間に完全支配関係がある普通法人には、法人税法上の軽減税率の適用はない。 - ② ○

- 法人税法2条12号の18ロ

- ③ ×

- 所得税法22条1項、2項

居住者に対して課する所得税の課税標準は、総所得金額、退職所得金額及び山林所得金額とされるため、退職所得は総所得金額には含まれない。 - ④ ×

- 所得税法73条1項

平成28年中に支払った医療費の金額は80万円であるため、平成28年分の所得税の確定申告上、控除できる医療費控除額は70万円である。 - ⑤ ○

- 消費税法4条1項、3項3号、消費税法5条1項

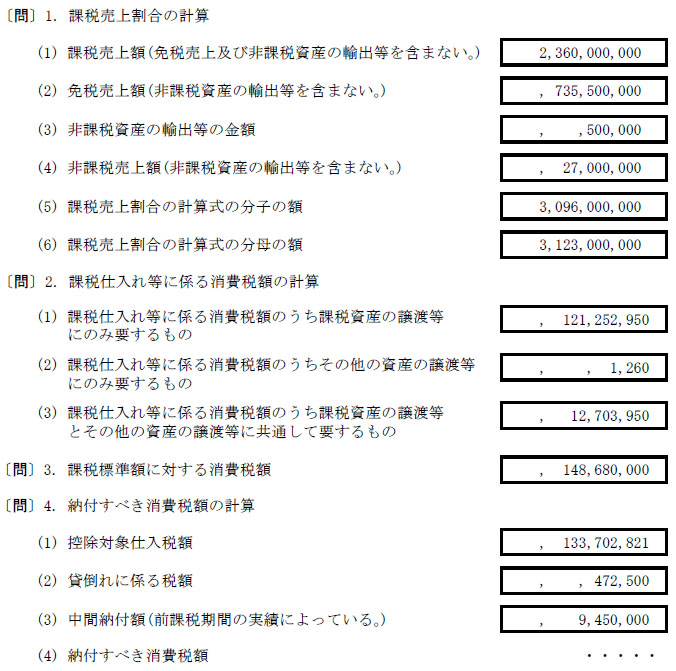

第2問

問題1

問1

問2

問3

問題2

問題3

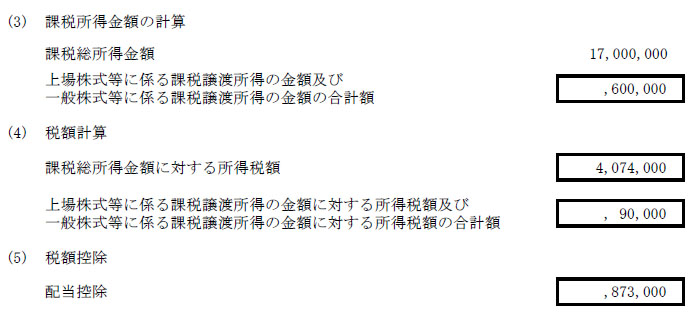

問1

問2

上記解答について

※上記解答はクレアール会計士講座が独自に作成したものであり、「公認会計士・監査審査会」が公式に発表したものではございません。ご理解のうえ、ご利用下さい。