平成30年 公認会計士試験 論文式試験解答 租税法

平成30年 公認会計士試験 論文式試験解答 租税法

※ご覧になりたい科目をクリックしてください

なお、この解答はクレアール会計士講座が独自に作成したものになります。

租税法

第1問

問題1

問1

内国法人が各事業年度において支出した寄附金の額のうち,損金算入限度額を超える部分の金額は,損金の額に算入しない(法法37①)。ただし,本問の寄附金300万円は地方公共団体に対するものであることから,同項に規定する寄附金の額には含まれず,A社の平成29事業年度の所得金額の計算上,損金の額に算入される(法法22③二,37③一)。

問2

A社の受け取った5,000万円の配当は,外国子会社に該当するB社から受けた配当であるが,B社がX国の法令に基づき支払配当額の全額を損金算入していることから,配当等の益金不算入の規定の適用はなく,A社の平成29事業年度の所得金額の計算上,全額が益金の額に算入される(法法22②,23の2②一)。

問3

A社は,非居住者Qに対し国内において国内源泉所得(国内にある土地の譲渡対価2億円)の支払をしていることから,その支払の際,その国内源泉所得について所得税を徴収し,徴収の日の属する月の翌月10日までに,国に納付する義務(源泉徴収義務)が課せられる(所法161①五,212①)

問4

A社が使用人兼務役員であるPに対して支給した使用人としての職務に対する給与の額のうち,他の使用人に対する給与の支給状況に照らして不相当に高額な部分の金額は,A社の平成29事業年度の所得金額の計算上,損金の額に算入されないが,それ以外の部分の金額は,損金の額に算入される(法法22③二,34②)。

問題2

- ① ×

- A社による乙土地の譲渡は,有償又は無償による資産の譲渡に該当するので,益金の額に算入すべき収益の額は,譲渡時における時価の1億5,000万円である。法法22②

- ② ○

- 法法23①一,24①三

- ③ ×

- Rが自己の夕食用の食材として使用した食品の時価相当額は,Rの事業所得の金額の計算上,総収入金額に算入される。所法27①,39

- ④ ×

- D社は,平成29事業年度の所得金額の計算上,平成28事業年度に生じた欠損金額300万円を損金の額に算入できるが,平成25事業年度における欠損金額600万円は損金の額に算入できない。法法57①,⑪一イ,57の2①一

- ⑤ ○

- 消法9の2①,②,④二

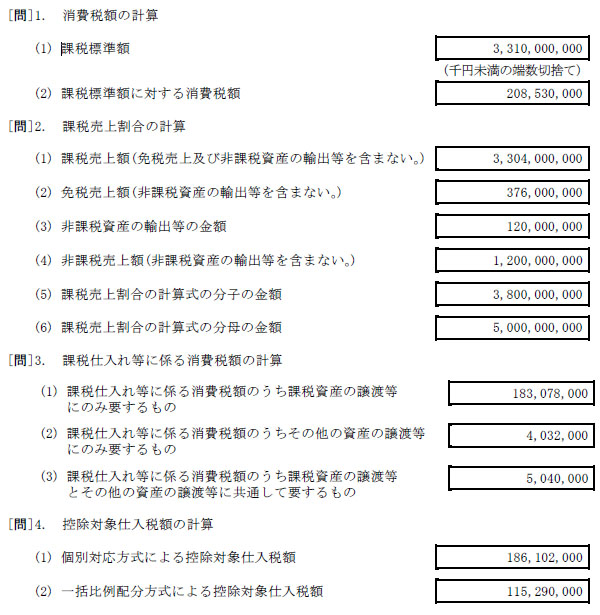

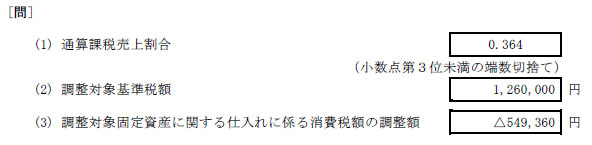

第2問

問題1

問1

問2

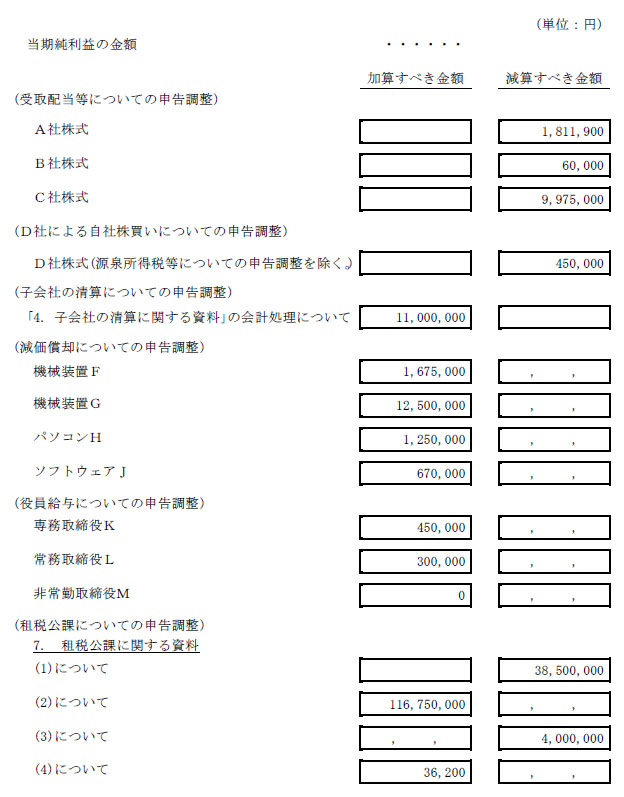

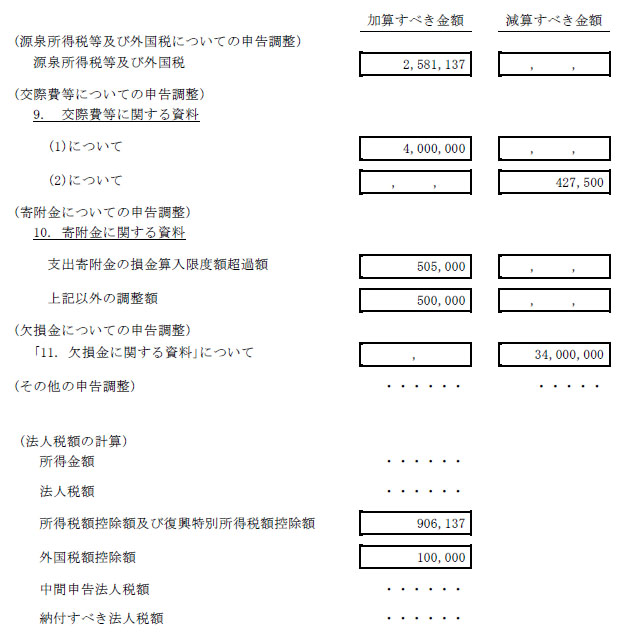

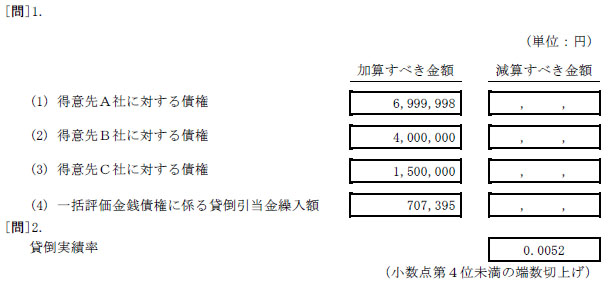

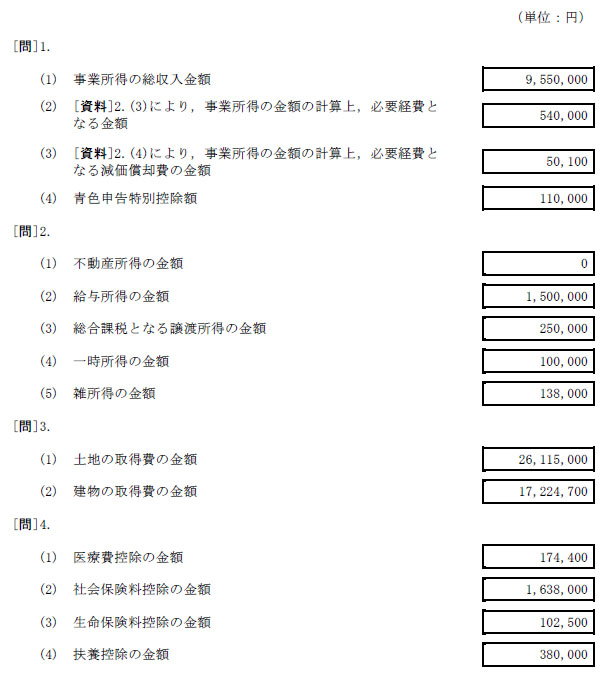

問題2

問題3

問1

問2

上記解答について

※上記解答はクレアール会計士講座が独自に作成したものであり、「公認会計士・監査審査会」が公式に発表したものではございません。ご理解のうえ、ご利用下さい。