第58回 税理士試験 試験解答財 法人税法

第58回 税理士試験 法人税法

※ご覧になりたい科目をクリックしてください

法人税法

第1問

問1 無利息貸付

(1)無利息貸付

・ A社

(税務上の処理)

- ○無利息貸付は、無償による役務の提供に該当し通常受取るべき利息相当額が益金の額を構成する。

- ○また、これは同時に贈与費用であることから同額が損金を構成する。

- ○通常受取るべき利息相当額は経済的利益の無償の供与に該当するため、寄附金として取り扱うこととなる。

- 参考 税務上仕訳 (寄附金) ×× / (受取利息) ××

(課税関係)

- ○通常受取るべき利息相当額につきその他寄附金として寄附金の損金不算入の規定が適用される。

・ B社

(税務上の処理)

- ○通常支払うべき利息相当額が受贈益(無償による資産の譲受に準ずるもの)として益金の額を構成する。

- ○同額が販売費・一般管理費その他の費用として損金の額を構成する。

- 参考 税務上仕訳 (支払利息) ×× / (受贈益) ××

(課税関係)

- ○ 通常支払うべき利息相当額が益金の額に算入され、同額が損金の額に算入され相殺されることから課税関係は生じない。

(2)土地の帳簿価額による譲渡

・ A社

(税務上の処理)

- ○土地の譲渡時の時価相当額が益金の額を構成する。

- ○土地の譲渡直前帳簿価額が原価の額として損金を構成する。

- ○土地の譲渡時の時価と譲渡対価との差額が損金を構成するが、これは寄附金として取り扱うこととなる。

- 参考 税務仕訳 (現金) ×× / (土地時価売上高) ××

(土地売上原価) ×× / (土地) ××

(寄附金) ×× / (現金) ××

(課税関係)

- ○土地の譲渡時の時価と譲渡対価との差額がその他寄附金として寄附金の損金不算入の規定が適用される。

・ C社

(税務上の処理)

- ○土地の取得価額は、取得時における取得のために通常要する価額である。

- ○土地の取得時の価額と支払対価との差額は、受贈益(経済的な利益を受けたもの)として益金の額を構成する。

- 参考 税務仕訳 (土地(時価)) ×× / (現金) ××

(受贈益) ××

(課税関係)

- ○受贈益は、当期の益金に算入され課税所得を構成する。

問2 貸付債権の放棄及び現物出資

・ D社における取扱い

(貸付債権の放棄)

- ○貸付債権の放棄は経済的利益の供与として原則として寄付金に該当する。

- ○しかし、設問では合理的な再建計画により行われるものであるため、寄附金には該当しない。

- ○従って、貸付債権の放棄により生じた損失の額は、全額当期の損金に算入される。

(貸付債権の現物出資)

- ○当該現物出資は適格現物出資ではないため、株式の取得価額は、その取得のときにおける価額であり、給付をした貸付債権の価額となる。

- ○この場合において、現物出資時の貸付債権の価額とその帳簿価額との差額が債権譲渡損となるが、これは合理的な再建計画に基づくものであることから寄附金には該当せず、全額損金の額に算入される。

・ E社における取扱い

(貸付債権の放棄)

- ○貸付債権の放棄により生じた債務免除益は、当期の益金に算入される。

(貸付債権の現物出資)

- ○貸付債権の現物出資は適格現物出資ではないため、給付を受けた貸付債権の現物出資時の価額から増加した資本金の額を減算した金額が資本金等の額の増加額となる。

- ○現物出資により給付を受けた債務の価額と帳簿価額との差額は債務免除益として益金の額に算入される。

問3 外注費、手数料の計上

(外注費の取扱い)

収益の額及び原価・費用・損失の額は、一般に公正妥当と認められる会計処理基準によって計算されるものとする。

よって、外注費は外注の事実が認められないことから公正妥当と認められず損金の額に算入されない。

(手数料の取扱い)

内国法人が、隠蔽仮装行為により法人税の負担を減少させ、又は減少させようとする場合には、その隠蔽仮装行為に要する費用又は損失の額は損金の額に算入しない。

よって、当該手数料は隠蔽仮装行為のために要した費用として損金の額に算入されない。

(2)売上、原価の未計上

(売上の取扱い)

工事の請負に係る収益の額は、その目的物の引渡しの日の属する事業年度に益金の額に算入される。よって、甲工事に係る売上高は、当期の益金の額に算入される。

(原価の取扱い)

収益に係る売上原価等の額は、その事業年度の損金の額に算入される。よって、甲工事に係る原価の額は当期の損金の額に算入される。

第2問

計算書類原案の当期純利益の額の修正

法的な解釈、計算の過程(1) (単位:円)

【同族会社の判定に関する事項】

(1)株主順位

①持株

a Aグループ 550+200+80=830

b Fグループ 250+50=300

c Eグループ 250

d a+b+c=1,380

②議決権

a Aグループ 550+200+80=830

b Fグループ 250+50=300

c Dグループ 100

d a+b+c=1,230

(2)同族会社の判定

①![]()

②![]()

③ ①<② ∴100%

④ 100%>50% ∴ 同族会社

法的な解釈、計算の過程(2)

- 【借地権・土地に関する事項】

○ 土地の取得価額は時価相当額の2億円であり、これは適正である。

○ 一方、本土地取得時に当社はすべてY氏より遺贈を受けたものとして2億円を収益計上しているが、遺留分の減殺

請求がされた時点でYの相続人より30,000,000 円で有償取得し、残額の1億7千万円を収益計上するべきものであったことが判明したため、当該有償取得分30,000,000 円を収益として過大計上していたこととなる。

○ 従って、価額弁償の30,000,000 円は過年度過大計上収益の修正として当期の損金に算入するのが妥当である。 - 本来の処理

(土地)200,000,000 / (受贈益) 170,000,000

(現金) 30,000,000

会社処理

(土地)200,000,000 / (受贈益) 200,000,00

(仮払金)30,000,000 / (現金) 30,000,000

修正仕訳

(過年度修正損)30,000,000 / (仮払金) 30,000,000

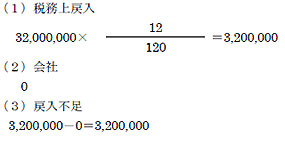

【負担金に関する事項】

自己が便益を受ける公共的施設として繰延資産に該当する。

(1)償却期間

(2)償却限度

(3)修正

参考

法的な解釈、計算の過程(3)

- 【退職給付引当金に関する事項】

1 退職給付引当金

その事業年度終了の日までに債務が確定していないため、繰入額は損金不算入、取り崩し額は益金不算入となる。

2 退職給与引当金

甲社は資本金1億円以下につき、平成14 年度終了時の残高は10 年間で取り崩し益金算入することとなる。

【売掛金に関する事項】

(1)会計処理のミスを当期に過年度修正損として計上するのは、公正妥当な会計処理基準によっているが、法人税法の帳簿書類保存期間を過ぎていることから、当時の帳簿書類が保存されていることを前提に調整なし。

(2)当期に返品の事実が生じたものであり、これを当期の損金に算入するものであることから調整なし。

(3)の①

破産手続開始の申立中であることから、個別貸倒引当金の対象となる。

修正 6,500,000×50%=3,250,000

(3)の②

全額回収不能が明らかとなったため、損金算入できる 。

〔貸倒引当金(一括)〕

資本金1億円以下であるため法定基準の適用あり

(1)繰入限度

①一括評価金銭債権の額

17,000,000+(365,300,000-6,500,000)+9,200,000=385,000,000 ①

②実質的に債権とみられないものの額

0

③385,000,000×10/1,000=3,850,000

(2)修正

3,850,000-2,349,000=1,501,000

法的な解釈、計算の過程(4)

【役員給与に関する事項】

(2)役員給与

A 定期同額給与 ∴損金

D 増額は職責の変更による改定であるため定期同額給与 ∴損金

F 増額は職責の変更による改定であるため定期同額給与 ∴損金

C 月額給与は役員給与だが、役員給与の取締役会決議がないため支給限度額0 ∴損金不算入

賞与は役員賞与であり、事前確定届出給与に関する届出書を提出していない ∴損金不算入

G 株主総会決議は使用人兼務役員を除き、かつ取締役会での決議の対象外につき、使用人分給与と判断される

∴ 給与・賞与ともに損金 但し、賞与については他の使用人と同一時期に支給されていることが前提

H 同族会社であるため事前確定届出給与に関する届出書の提出が必要だが、提出が株主総会の決議日から1月

を経過する日までに行われていない ∴損金不算入

損金不算入額

(1)1項基準

1,800,000+1,000,000=2,800,000

(2)2項基準

6,000,000

(3)(1)+(2)=8,800,000

損金不算入額

(1)1項基準

1,800,000+1,000,000=2,800,000 1

(2)2項基準

6,000,000

(3)(1)+(2)=8,800,000

【事業基盤強化設備に関する事項】

(1)積立限度額

2,500,000×30%=750,000

(2)積立超過額

750,000-750,000=0(調整なし)

資法的な解釈、計算の過程(5)

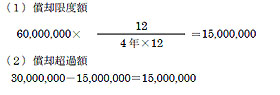

【減価償却資産に関する事項】

1 空調設備

空調能力が向上し使用可能期間も延長 ∴資本的支出 1

(1)判定

① 1期工事

a 償却額 20,000,000×0.167=3,340,000

b 保証額 20,000,000×0.03217=643,400

c a>b ∴通常

②. 2期工事

a 償却額 20,000,000×0.167=3,340,000

b 保証額 20,000,000×0.03217=643,400

c a>b ∴通常

(2)償却限度額

1. 1期工事 20,000,000×0.167×9/12=2,505,000

2. 2期工事 20,000,000×0.167×6/12=1,670,000

3. 1+2=4,175,000

(3)償却超過額 (20,000,000+20,000,000)-4,175,000=35,825,000

2 低公害車両

中途解約できず車両の使用に伴って生ずる費用は実質的に甲社が負担し、リース期間満了後に車両はリース会社に返還

∴所有権移転外リースに該当し償却方法はリース期間定額法

リース料支払明細書に利息額が記載されており、本体部分と利息部分を区分して経理している ∴利息は損金

【租税公課に関する事項】

事業税・固定資産税・自動車税・印紙税は損金

(1)損金計上法人税

75,960,000+18,500,000=94,460,000

(2)損金計上住民税

8,205,000+3,200,000=11,405,000

(3)損金計上付帯税等

3,630,000+456,000=4,086,000

所得金額の計算 (単位:円)

法人税額の計算 (単位:円)

上記解答について

※上記解答は独自に作成されたものであり、公式に発表したものではございません。ご理解のうえ、ご利用下さい。内容は変更する場合があります。

MENU

請求フォーム

インフォメーション

スーパー講師陣の紹介

- 公務員受験界のカリスマ

- 上村信秋先生

- 白熱の講義

- 丸山大介先生

- 比類無き知識量

- 島本昌和先生

- 業界屈指のわかりやすさ

- 林信廣講師

- 心理系指導の第一人者

- 高橋美保講師

- 技術系指導のカリスマ

- 丸山大介講師

- 年金博士

- 北村庄吾先生

- わかりやすい授業

- 氷見敏明先生

- 経験を活かした講義

- 河野上浩司先生

- 一緒に頑張りましょう

- 杉田徹先生